Cuando se adquiere un crédito hipotecario, personal o vehicular, no sólo hay que planificar y programar los pagos del capital más intereses, sino el seguro de desgravamen y el seguro del inmueble que vienen por defecto dentro de dicha programación y que son obligatorios. Si bien es cierto, puede haber algunos cobros adicionales, en términos generales todos estos cobros componen las cuotas de este crédito.

¿Qué es el Seguro de Desgravamen?

El seguro de desgravamen hace referencia a un tipo de seguro de vida que se activa cuando el titular del crédito fallece o sufre una invalidez total y/o permanente, causado por algún accidente o enfermedad. Es en estas circunstancias con el uso de este seguro que los familiares no quedan involucrados en el pago de la deuda.

Este seguro también se aplica para tarjetas de crédito, y todo tipo de crédito que tenga «seguro de desgravamen» siempre y cuando existan deudas pendientes de cobro. Si en caso suceda un accidente, los familiares directos deben solicitar la entrega del dinero por parte de la aseguradora para que se cumpla con el pago de la deuda.

¿Qué porcentaje corresponde al Seguro de Desgravamen en un Crédito y cuánto se tiene que pagar por ello?

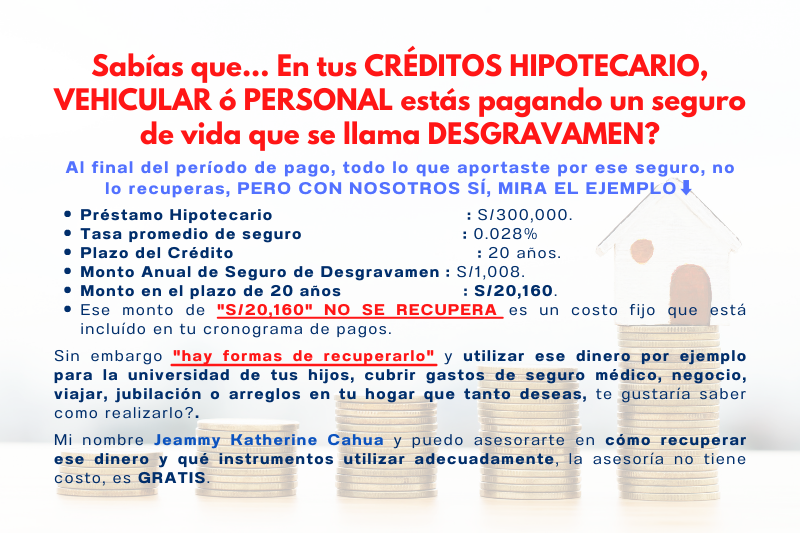

Por ejemplo, supongamos que quieres comprar un departamento valorizado en S/ 300,000 a 20 años y la tasa que corresponde al seguro de desgravamen es de 0.028% anual. Haciendo los cálculos, este cobro representa S/ 20,160 a parte del capital, intereses y otros cobros, si nada te sucede durante el período de pago el Banco o Financiera, NUNCA te devolverá ese aporte que realizaste.

Pero, qué pasaría si te comento que SI EXISTE una manera DE RECUPERAR TODO EL DINERO PAGADO del seguro de desgravamen. Interesante, ¿VERDAD?.

MIRA LA SIGUIENTE IMAGEN Y EL SIGUIENTE VIDEO⬇️

Recomendaciones para el proceso de Endoso

¿Cómo se determina el valor de la póliza de endoso?

El valor depende de un estudio que se realiza al usuario quien desea tomar la póliza, va a depender de la edad del cliente, monto (saldo capital), y tiempo de vigencia del crédito de la persona que lo solicita.

¿Se puede endosar cualquier tipo de crédito?

Depende de las condiciones solicitadas por el Banco, en teoría todos los créditos que estén a nombre de una personal natural y cuenten con un seguro llamados «Seguro de Desgravamen», sí pueden ser Endosados.

¿Qué debo hacer para endosar mi crédito?

La mayoría de personas que solicitan un crédito hipotecario, personal o vehicular, desconocen esta alternativa donde el cliente de forma independiente puede adquirir un seguro de vida con devolución donde queda cubierta la indemnización solicitada por la institución financiera, y además puede colocar beneficiarios como su familia, y con la diferencia que al final del plazo pactado si nada le pasa acceda a la devolución total del monto pagado.

Así, todo lo que corresponde al seguro de desgravamen es devuelto cuando el banco cobre la deuda y si hubiese algún dinero excedente, también será devuelto al beneficiario.

Si ya cuentas con seguro de vida con devolución, puedes endosarlo con el crédito que buscas. A largo plazo todo lo gastado en este seguro lo recuperarás y en el periodo que mantienes la deuda, tu familia estará protegida por estar afiliado a este producto.

Habiendo endosado un seguro de vida con un crédito, podrás acceder a la devolución de un 100%, 125%, 135% o hasta 150%. Dependerá de factores externos al crédito como la edad o la cantidad a asegurar.

¿Cuánto tarda este proceso?

Si cumples los requisitos de asegurabilidad, tomarás la propuesta de tu elección, se emitirá tu póliza y de inmediato solicitamos la póliza de Endoso al Banco o Financiera, Jeammy Katherine te orientará y ayudará en todo este proceso a seguir aproximadamente demora un aproximado de 15 – 20 días hábiles.

¿Puedo endosar una vez saqué el crédito?

Sí puedes, lo ideal es realizarlo al inicio o los primeros años después del desembolso, ya que el monto de Desgravamen en muchos bancos al inicio es mayor y con el paso del tiempo va disminuyendo es importante que sepas que lo que ya esta pagado no tiene devolución, porque no es retroactivo, solo se recupera el desgravamen consignado en las cuotas subsiguientes al proceso de Endoso.

Si tu crédito está vigente, el «saldo capital a la fecha» es igual o mayor a S/ 70,000 y estás interesado en realizar un endoso de Crédito, responde al siguiente Formulario ⤵️

Es algo que ignoramos y gracias a ud. podemos saber que podemos recuperar este seguro, yo tengo un crédito hipotecario y me gustaría que me asesore para recuperarlo. Mi correo es gustavosud52@hotmail.es

Hola Gustavo, muchas gracias por tu comentario si claro estaré escribiéndote, no te preocupes, saludos cordiales.

Hola es la verdad yo no sabia y tambien quisira seber como recuperarlo y otra cosulta todos los seguros no tienen el mismo valor